Según el último estudio de mercado "Freight Wagons - Global Market Trends 2024" de SCI Verkehr, habrá diferencias regionales significativas. Mientras que la tendencia del mercado mundial sigue siendo positiva, se espera que el mercado OEM europeo disminuya en los próximos años. Tras alcanzar un volumen de mercado récord de 1.900 millones de euros en 2023, el mercado europeo de vagones de mercancías OEM se enfrenta ahora a los efectos de una economía debilitada. Es necesario corregir los desequilibrios entre la oferta y la demanda para que el mercado mantenga su trayectoria de crecimiento a medio y largo plazo.

Impacto transregional del aumento de los precios de compra

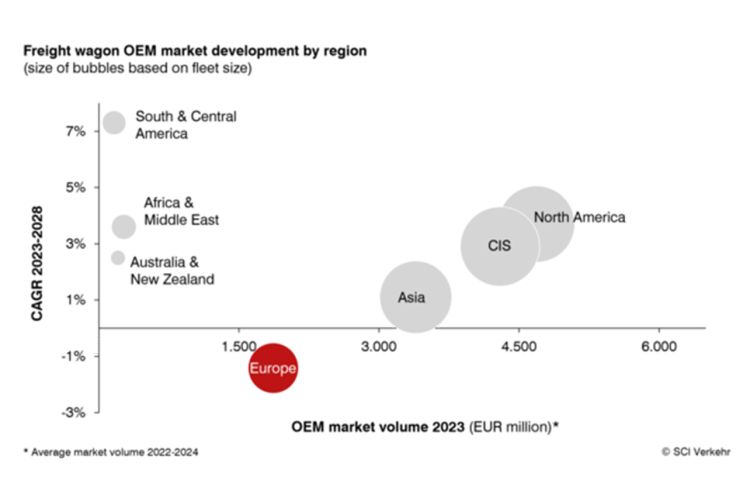

Norteamérica, la CEI y Asia son actualmente los mayores mercados para el negocio de OEM de vagones de mercancías, con Europa en cuarto lugar. América del Norte es la única región que no ha experimentado crecimiento en los últimos cinco años (2018-2023), mientras que Asia, la CEI y Europa han mostrado un desarrollo positivo. Destacan India y Rusia, con el mercado ruso evolucionando positivamente a pesar de los desafíos relacionados con la guerra, principalmente debido a los efectos de los precios. Europa registró la mayor tasa de crecimiento debido a un nivel muy alto de entregas y al aumento de los precios de compra. Sin embargo, se espera que la situación cambie durante el periodo de previsión hasta 2028. Se prevé que Asia y la CEI continúen su evolución positiva, aunque a un ritmo más lento, y que Norteamérica vuelva a crecer. Por el contrario, se prevé que Europa sufra un retroceso en el mercado de OEM.

El mercado europeo de vagones intermodales en declive por la caída de los volúmenes de transporte

El mercado europeo de vagones de mercancías OEM está sintiendo actualmente los efectos de una economía debilitada, lo que se traduce en una menor demanda de servicios de transporte y, en consecuencia, de material rodante. Las entregas de vagones de mercancías se mantienen por el momento a un nivel relativamente alto debido a los pedidos anteriores, pero esto no hace sino agravar la situación. Esto se debe en parte a la entrada en el mercado de inversores financieramente sólidos y orientados al crecimiento. Además, ninguno de los operadores, especialmente en el negocio del arrendamiento financiero, quiere perder terreno frente a sus competidores.

Aunque la capacidad de producción está bien utilizada tanto para 2024 como para 2025 gracias a los contratos existentes, el sector de los vagones de mercancías en Europa está sintiendo los efectos de los retos en el mercado del transporte ferroviario de mercancías. El sector de los vagones intermodales se ve especialmente afectado. La elevada demanda anterior de vagones portacontenedores y de bolsillo, que contribuyó significativamente al importante volumen de mercado de los dos últimos años, se ha desplomado ahora debido a la menor demanda de transporte. Se espera que este declive tenga pleno efecto en la segunda mitad de 2025 y en 2026. Aunque la demanda de otros tipos de vagones, como los de transporte de automóviles, está evolucionando positivamente, esto no puede compensar totalmente el declive del negocio intermodal. Como resultado, se espera que Europa sea la única región del mundo en la que se prevé que el mercado de OEM disminuya en los próximos años. Para reequilibrar la oferta y la demanda y mantener el crecimiento a medio y largo plazo, es crucial abordar los retos estructurales a los que se enfrentan los ferrocarriles europeos.

El nuevo estudio de SCI Verkehr ofrece un análisis del mercado de los vagones de mercancías y de los retos a los que se enfrenta en la actualidad en siete regiones del mundo y en países seleccionados, ocho de ellos en Europa.