La llamada flota amarilla, antaño simples máquinas de trabajo, se ha convertido hoy en la columna vertebral de la infraestructura ferroviaria moderna. Estos vehículos multifuncionales no solo construyen nuevas líneas, sino que también mantienen y modernizan redes muy utilizadas, lo que los hace indispensables para un sistema ferroviario fiable y eficiente.

El último estudio de mercado de SCI, "Yellow Fleet - Global Market & Trends 2025", describe cómo el rápido progreso tecnológico ha convertido a estas máquinas en todoterrenos. Donde antes había que coordinar varios vehículos, ahora una sola unidad moderna puede realizar procesos automatizados y digitalizados en construcción, electrificación y mantenimiento. Las bateadoras, los trenes de renovación y los vehículos de construcción de líneas aéreas son indicadores clave de la salud de la infraestructura ferroviaria de un país.

Con 7.000 vehículos de un total de 27.000 en todo el mundo, Europa es el mayor mercado, liderado por Alemania, Francia e Italia. Le sigue Asia, con 4.900 unidades, impulsada por proyectos a gran escala en China e India. Estados Unidos cuenta con más de 4.000 vehículos, utilizados principalmente en líneas de transporte de mercancías, mientras que Rusia domina las considerables pero envejecidas flotas de los estados de la CEI. En América Latina, África y Oriente Medio se encuentran mercados más pequeños pero en crecimiento, donde las inversiones específicas y las asociaciones con proveedores europeos y chinos están ampliando la capacidad.

La dinámica del mercado sigue siendo volátil. Las entregas y los precios fluctúan con los proyectos de infraestructuras públicas y privadas, creando ciclos de fuerte demanda seguidos de fuertes descensos. Fabricantes y operadores deben mantenerse flexibles para aprovechar las oportunidades en este entorno de contratación irregular.

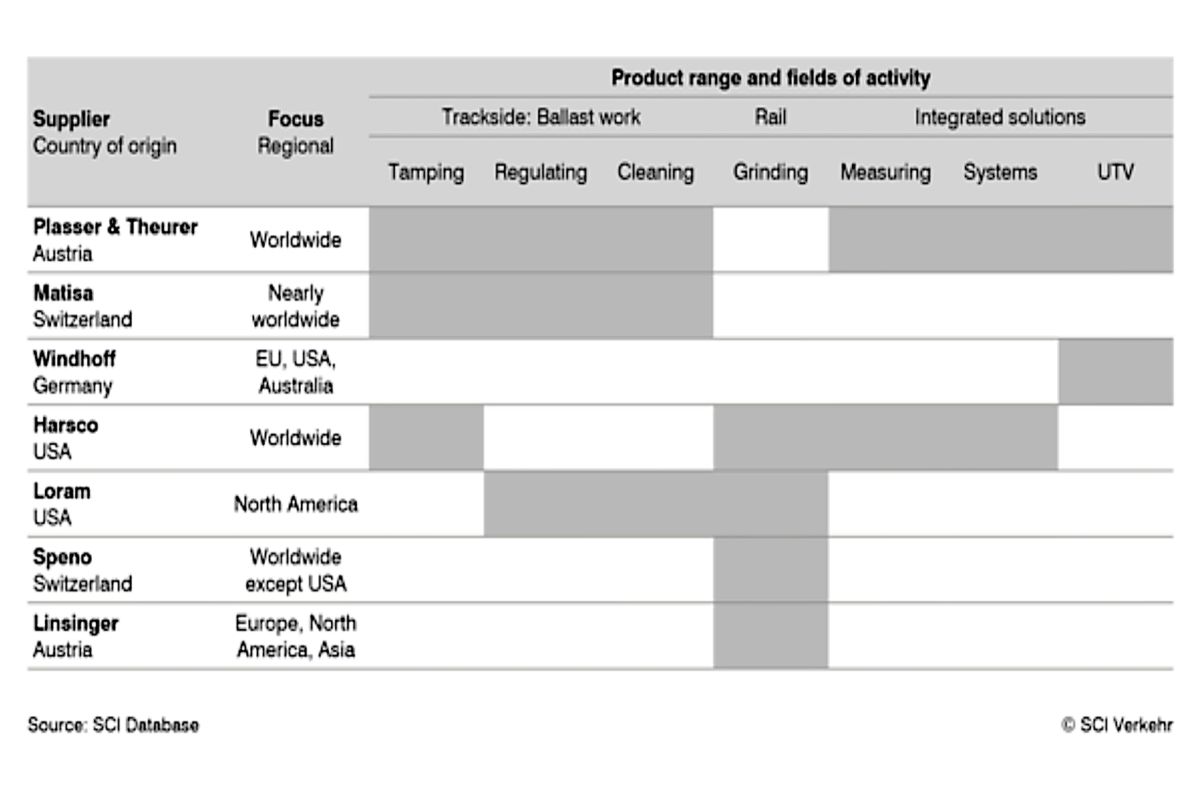

El sector está configurado por unos pocos especialistas mundiales y regionales. La austriaca Plasser & Theurer es líder mundial, mientras que empresas como Matisa, Windhoff, Harsco y Loram ocupan fuertes posiciones regionales. Los proveedores se orientan cada vez más hacia modelos de negocio basados en servicios, como los contratos de servicio completo, el pago por uso y la gestión digital del ciclo de vida. Los motores híbridos, los biocombustibles y la tecnología de baterías también están entrando en el mercado, elevando los estándares ecológicos de la flota amarilla.

Flota amarilla de un vistazo

- Flota mundial: ~27.000 vehículos

- Europa: ~7.000 unidades (mayor mercado, especialmente Alemania, Francia e Italia)

- Asia: ~4.900 unidades (China e India impulsan el crecimiento)

- EE.UU.: >4.000 unidades (principalmente líneas de carga)

- Estados de la CEI: población numerosa pero envejecida, encabezada por Rusia

- Otras regiones: flotas más pequeñas en América Latina, África y Oriente Medio.

Principales fabricantes

- Plasser & Theurer (líder mundial)

- Matisa, Windhoff, Harsco, Loram: papeles regionales clave

Tendencias del mercado

- Ciclos volátiles de demanda ligados a proyectos de infraestructuras

- Cambio hacia modelos basados en servicios (servicio completo, pago por uso, ciclo de vida digital).

- Uso creciente de tecnologías híbridas, de biocombustibles y de baterías