Esta cifra es un 5% superior a la del año anterior (53 900 millones de euros) y también a la de 2019, el último año de crecimiento antes de la crisis de COVID 19. Los 10 principales fabricantes representaron el 75% de las ventas. En total, once fabricantes de vehículos lograron ventas de vehículos nuevos de más de 1.000 millones de euros cada uno en 2022, y otros cinco fabricantes lograron ventas de vehículos nuevos de más de 500 millones de euros cada uno.

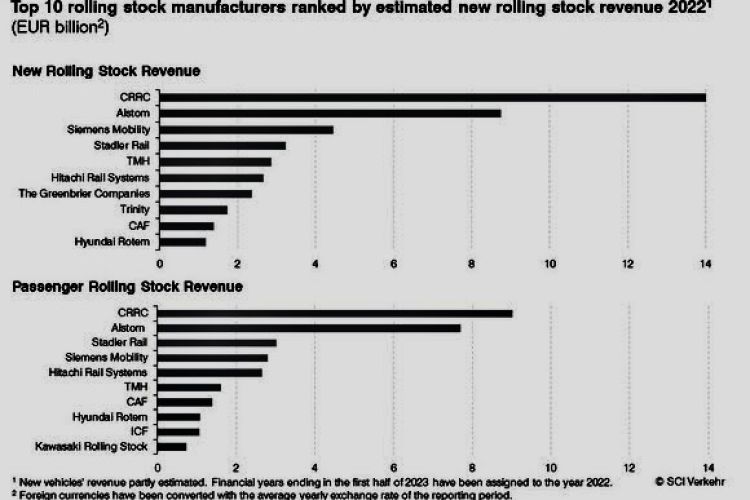

En 2022 sólo se han producido pequeños cambios en los diez primeros fabricantes de material rodante en comparación con el último estudio publicado por SCI Verkehr (2021). Debido a la fusión de Alstom y Bombardier en enero de 2021, Siemens ocupa ahora la tercera posición, seguida de Stadler Rail en cuarto lugar. TMH, el mayor fabricante de Rusia, se mantiene en quinto lugar, mientras que Hitachi Rail y The Greenbrier Companies ascienden un puesto cada una. El fabricante estadounidense de vagones de mercancías Trinity Rail regresa al podio tras un año de ausencia, desbancando a la india Integral Coach Factory (ICF). Hyundai Rotem entra por primera vez en el top 10, tras el fabricante español CAF.

Los autocares de pasajeros representan la mayor parte de las ventas mundiales. En este segmento, Stadler es el tercer fabricante, por detrás de CRRC y Alstom, y por delante de Siemens Mobility e Hitachi Rail Systems. Otros fabricantes que figuran entre los 10 primeros fabricantes de coches de pasajeros son la rusa TMH, CAF, Hyundai Rotem, Integral Coach Factory y Kawasaki Rolling Stock.

La industria se ha consolidado con éxito, con una facturación total de 56.800 millones de euros en material rodante nuevo, tras los sólidos años de pandemia, guerra e inflación. Muchos fabricantes pudieron recuperar los retrasos de producción y cumplir los contratos existentes. Como resultado, el crecimiento del mercado de vehículos ferroviarios alcanzó la marca del 5% el año pasado y vuelve a estar por encima de la cifra de 2019 por primera vez. Tras un descenso del 4% en 2020 y una ligera recuperación del 2% en 2021, SCI Verkehr espera un crecimiento muy estable en el futuro. Cabe destacar que la concentración de las ventas entre los 10 principales fabricantes ha aumentado y alcanzará el 75% en 2022, liderada por los dos pesos pesados CRRC y Alstom.