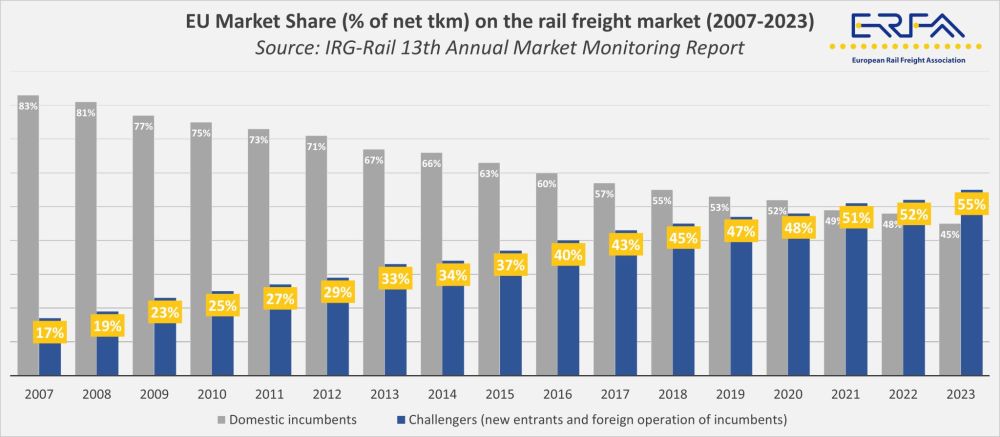

Según el último Informe de Seguimiento del Mercado elaborado por el Grupo Independiente de Reguladores (IRG-Rail), los competidores alcanzarán una cuota del 55% del mercado europeo de transporte ferroviario de mercancías en 2023.

Este cambio en la estructura del mercado se ha producido en un contexto de descenso general de los volúmenes transportados. Las obras de infraestructura, la mayor competencia de la carretera y la menor producción industrial en toda Europa contribuyeron a un año difícil para las operaciones de transporte de mercancías por ferrocarril.

Los datos indican trayectorias divergentes para los participantes en el mercado. Se espera que los operadores tradicionales más grandes, incluidos DB Cargo y Hexafret (que antes operaba como SNCF Fret), reduzcan sus actividades como consecuencia de decisiones relacionadas con la legislación sobre competencia. Las empresas de transporte de mercancías por ferrocarril más pequeñas o nuevas que se incorporan a los mercados liberalizados van ocupando gradualmente el espacio que queda libre.

Sin embargo, la cifra del 55% de cuota de mercado representa una media de todos los Estados miembros de la UE. Los mercados nacionales siguen mostrando grandes discrepancias, y la presencia de barreras -especialmente las que limitan los servicios internacionales- sigue siendo un problema estructural. Las condiciones nacionales y el grado de apertura a nuevos operadores siguen definiendo el panorama competitivo de cada país.

Más allá de los datos sobre cuotas de mercado, el informe ERFAllama la atención sobre los retos relacionados con las infraestructuras. Las interrupciones derivadas de las obras previstas y la insuficiente gestión de la capacidad han contribuido a los problemas de fiabilidad del servicio, especialmente en los principales corredores internacionales. Se pide a los Estados miembros que garanticen una financiación estable y a largo plazo para que los gestores de infraestructuras organicen los calendarios de obras de forma que ofrezcan previsibilidad a los operadores.

El próximo Reglamento sobre capacidad de infraestructura ferroviaria, las revisiones de las Especificaciones Técnicas de Interoperabilidad (ETI) y el despliegue en curso del ERTMS configuran también los debates políticos actuales. El sector del transporte de mercancías sigue de cerca estos procesos, preocupado por el aumento de los costes de cumplimiento y su efecto en el acceso al mercado de los operadores más pequeños.

Las disparidades en el tratamiento de las externalidades entre el transporte por ferrocarril y el transporte por carretera también siguen afectando a la dinámica competitiva.