La digitalización del sector ferroviario está entrando en una fase de mayor relevancia comercial; según SCI Verkehr, el sector está pasando de proyectos piloto fragmentados a soluciones capaces de generar mejoras cuantificables en materia de capacidad, eficiencia y mantenimiento.

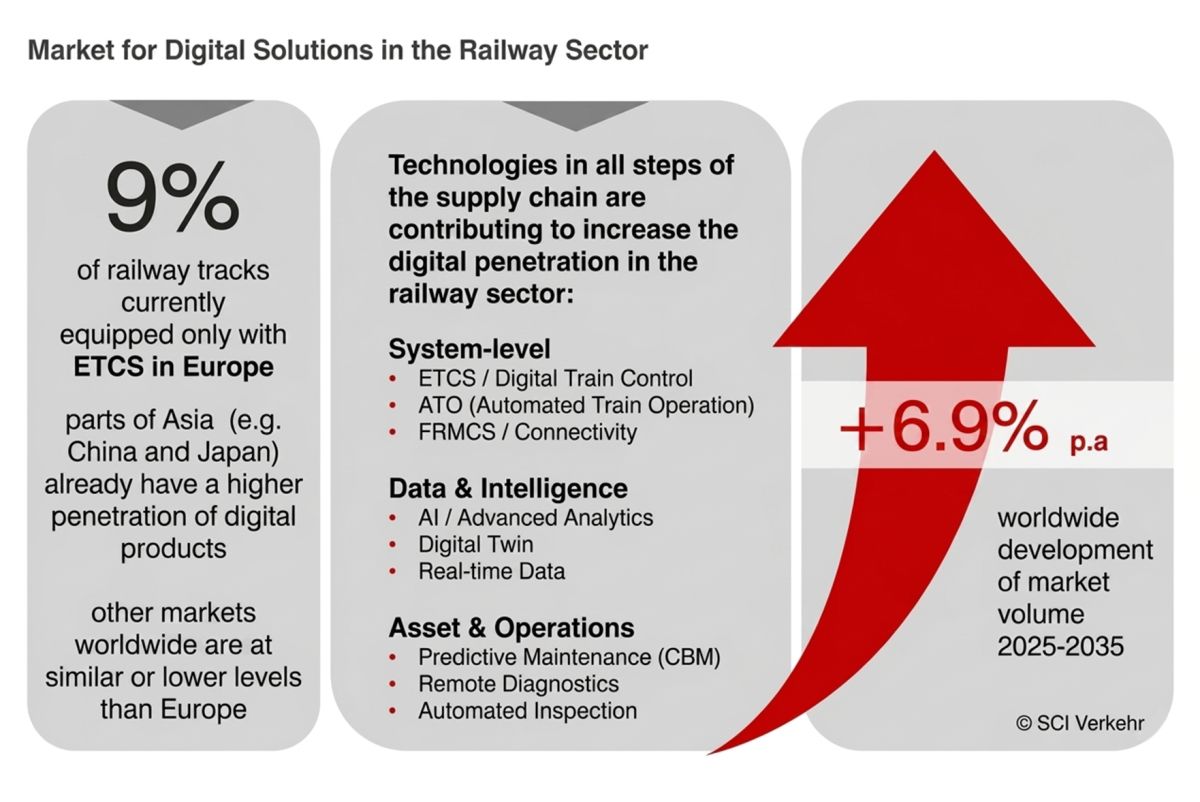

En su nuevo estudio, titulado «Soluciones digitales en el sector ferroviario 2026: potencial de mercado y perspectivas», SCI Verkehr afirma que se prevé que el mercado mundial de soluciones digitales ferroviarias crezca un 6,9 % anual entre 2025 y 2035. La consultora también señala importantes diferencias regionales, ya que algunas zonas de Asia ya están por delante de Europa en la adopción de productos ferroviarios digitales.

Uno de los datos más reveladores del estudio es la relativamente baja implantación actual del ETCS en Europa: según el gráfico publicado junto con el comunicado, solo el 9 % de las vías férreas de Europa están equipadas actualmente con ETCS.

SCI Verkehr agrupa el mercado actual en torno a tres áreas tecnológicas principales: soluciones de control a nivel de sistema, como ETCS, control digital de trenes, ATO y FRMCS; herramientas de datos e inteligencia, entre las que se incluyen la inteligencia artificial, la analítica, los gemelos digitales y los datos en tiempo real; y aplicaciones para activos y operaciones, como el mantenimiento predictivo, el diagnóstico remoto y la inspección automatizada.

La empresa destaca tres conclusiones principales. En primer lugar, las soluciones digitales se consideran cada vez más una forma de liberar capacidad sin depender únicamente de nuevas infraestructuras. En segundo lugar, muchos mercados ferroviarios se encuentran todavía en una fase inicial, lastrados por la fragmentación de los sistemas, los largos ciclos de inversión y la complejidad normativa. En tercer lugar, el mercado está pasando de las herramientas independientes a soluciones integradas basadas en plataformas que conectan la planificación, la explotación y el mantenimiento.

En el sector ferroviario, el mensaje es claro: la digitalización ya no es una cuestión secundaria, sino un elemento cada vez más fundamental en la forma en que los operadores y los gestores de infraestructuras abordarán el aumento de la demanda, el envejecimiento de las infraestructuras y la creciente presión sobre los costes en los próximos años.