El transporte europeo de mercancías por ferrocarril atraviesa una profunda crisis. Las perturbaciones de la política exterior estadounidense y los cambios en el comercio mundial están agravando los retos a los que se enfrenta un sector que ya lidiaba con deficiencias estructurales. Entre las causas principales figuran el descenso de la demanda de productos tradicionales como el carbón, el acero y los productos químicos, la insuficiente digitalización de las infraestructuras y la creciente presión para transformarse debido a la política de competencia de la UE. Las empresas rentables siguen siendo la excepción, y el ferrocarril continúa perdiendo cuota de mercado en favor del transporte por carretera.

Pérdida de cuota de mercado a pesar del aumento del tráfico global

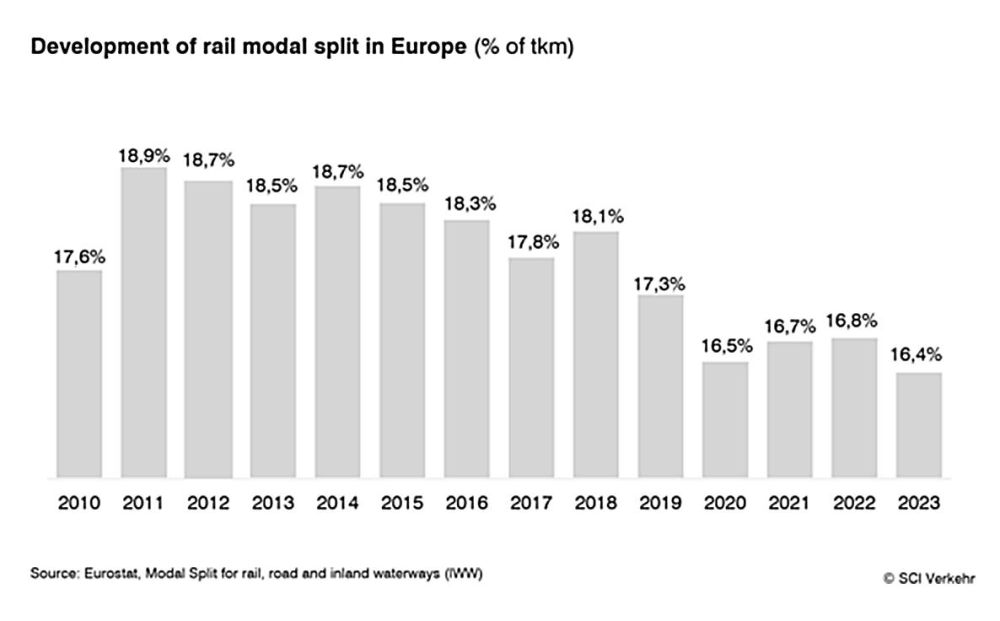

A pesar del crecimiento de los volúmenes de transporte, el transporte de mercancías por ferrocarril ha perdido casi 2,5 puntos porcentuales de cuota de mercado en los últimos años. El reparto modal en 2023 será de sólo el 16,4%. Incluso en condiciones económicas favorables, como la estabilización de la economía mundial, SCI Verkehr prevé un crecimiento medio anual de sólo el 1,3% hasta 2030. Las divisiones de transporte de mercancías de los antiguos ferrocarriles estatales europeos también están bajo presión: operan en vías crónicamente infrafinanciadas al tiempo que tienen que cumplir los exigentes requisitos de competencia de la UE. Además, las necesarias medidas de ampliación y renovación de infraestructuras lastran inicialmente el transporte de mercancías, sobre todo en Alemania. Las obras y los costosos desvíos que provocan debilitan la competitividad del ferrocarril frente al transporte por carretera, que es más flexible.

El transporte intermodal surge como factor estabilizador

El transporte combinado presenta un panorama más detallado. SCI Verkehr prevé una recuperación del 4,7% en 2024, tras un descenso del 7,3% el año anterior. Esta recuperación está impulsada principalmente por el tráfico de contenedores procedentes de Europa del Este y un número creciente de transportes militares. Aunque estos factores estabilizan el mercado global, no alcanzan las tasas de crecimiento de alrededor del 2% anual que eran habituales antes de 2023.

Los nuevos actores cambian la demanda

Industrias como la siderúrgica, la química y la automovilística están experimentando importantes transformaciones y se enfrentan a una considerable presión de los costes energéticos. Al mismo tiempo, el panorama de los operadores está cambiando: a medida que se recupera el transporte intermodal, las navieras y las empresas minoristas organizan cada vez más el transporte ferroviario de forma independiente para que sus cadenas de suministro sean más resistentes.

La digitalización ofrece potencial a corto plazo

Mientras que megaproyectos a largo plazo como el Acoplamiento Automático Digital (DAC) o ERTMS/ETCS requieren actualmente una inversión significativa, las soluciones digitales a corto plazo como la automatización de terminales o la programación del personal ofrecen ganancias tangibles de eficiencia. El análisis de SCI Verkehr concluye que estas tecnologías pueden aumentar la capacidad, conservar recursos y mejorar la competitividad del ferrocarril.